ACTUACIONES PREVIAS AL DESPACHO ADUANERO

Manual de Operación Aduanera Versón Preliminar

PROCESO

DESISTIMIENTO DE RÉGIMEN ADUANERO DE EXPORTACIÓN DE MERCANCÍA DE PROCEDENCIA NACIONAL

I. Objetivo.

Enunciar las etapas que deben de seguirse para el desistimiento del régimen aduanero de exportación de la mercancía de procedencia nacional.

II. Alcance.

El presente proceso aplica para el agente aduanal, el operador de módulos y el contribuyente.

III. Normatividad.

- Constitución Política de los Estados Unidos Mexicanos: Artículos 73, fracciones XXIX, numeral 1° y XXX, , 89, fracción XIII y 131.

- Ley Aduanera: Artículos 1, 2, fracción VIII, 3, 4, 11, 14, 20 fracción I, III, VII y XV, 35, 36, 36-A, 37 y 37-A, 40, 41, 43, 53, 54, 90, 93, 103 y 144, fracción VI.

- Ley del Servicio de Administración Tributaria: Artículos 7, fracciones II y VII.

- Ley Federal de Derechos: Artículo 49 fracción IV.

- Ley del Impuesto al Valor Agregado: Artículos 1, 6, 7, 8, 24, fracción I 28-A, 29 y 30.

- Reglamento de la Ley del Impuesto al Valor Agregado: Artículo 46, fracción I.

- Reglamento de la Ley Aduanera: Artículos 6, 64, 66, 139, 141, 188 y 199.

- Reglamento Interior del Servicio de Administración Tributaria: Artículo 2, Apartado D, antepenúltimo párrafo, 7, 19, fracciones XXI, XLV, XLVI y LVI y 21.

- Regla General de Comercio Exterior: 2.2.6, 4.5.17, 4.5.20, 4.5.24, 5.2.6. fracción II, Anexo 15, 22, Apéndices 2 y 8.

IV. Conceptos básicos / glosario.

Agente aduanal: Agente aduanal, apoderado aduanal, dependiente y representante legal.

DTA: Derecho de Trámite Aduanero.

IVA: Impuesto al Valor Agregado.

MSA: Mecanismo de Selección Automatizado.

RGCE: Reglas Generales de Comercio Exterior.

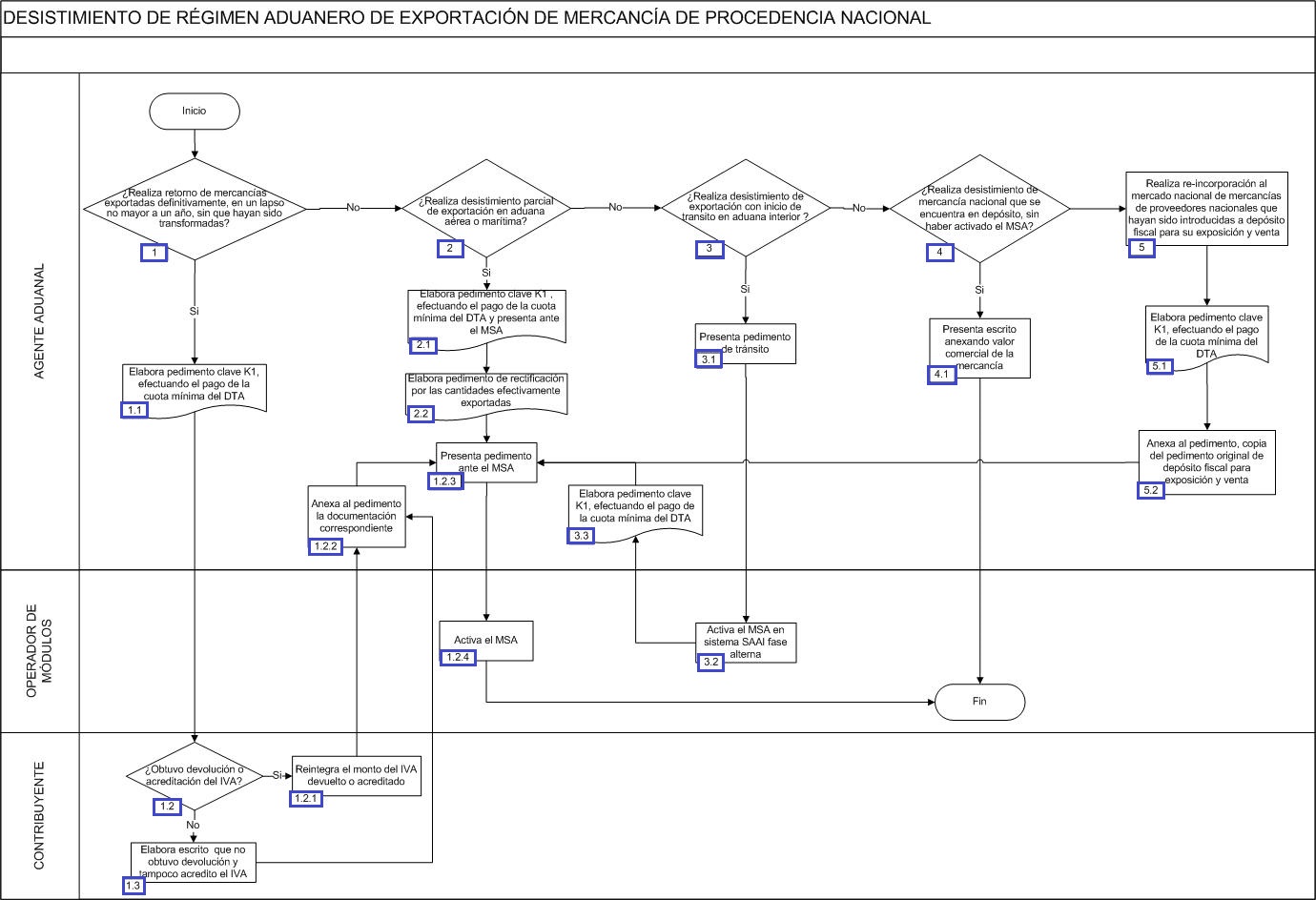

V.Diagrama de flujo.

VI. Detalle del proceso.

1. Si el agente aduanal realiza el retorno de mercancía exportada definitivamente, en un lapso no mayor a un año, sin que haya sido transformada, entonces continúa el proceso en el numeral 1.1., de lo contrario, pasa al punto 2.

1.1. El agente aduanal elabora el pedimento con clave K1 y posteriormente efectúa el pago de la cuota mínima del derecho del trámite aduanal.

1.2. Si el contribuyente obtuvo alguna devolución o acreditación del IVA, continúa en el numeral 1.2.1.; de lo contrario, pasa al numeral 1.3.

1.2.1. El contribuyente realiza el reintegro del monto del IVA devuelto o acreditado y continúa en el numeral 1.3.

1.2.2. El agente aduanal anexa al pedimento, la copia del pedimento original de exportación, el documento en el que consta el reintegro o escrito libre en el que manifiesta no haber obtenido devolución ni acreditación del IVA, continúa el proceso en el numeral 3.4.

1.2.3. El agente aduanal presenta pedimento ante el mecanismo de selección automatizado.

1.2.4. El operador de módulos activa el mecanismo de selección automatizado. Ver proceso del mecanismo de selección automatizado para cualquier tipo de tráfico tanto fronterizo, interior o marítimo. Concluye proceso.

1.3. El contribuyente elabora escrito que no obuvo devolución y tampoco acredito el IVA.

2. Si el agente aduanal realiza desistimiento parcial de exportación en aduana aérea o marítima, entonces continúa el numeral 2.1.; de locontrario pasa al punto 3.

2.1. El agente aduanal elabora el pedimento con clave K1, efectuando el pago de la cuota mínima del derecho del trámite aduanal y lo presenta ante el MSA.

2.2. El agente aduanal elabora el pedimento de rectificación por las cantidades efectivamente exportadas, continúa la acción del numeral 1.2.3.

3. Si el agente aduanal realiza el desistimiento de exportación con inicio de tránsito en aduana interior, continúa en el numeral 3.1.; de lo contrario, pasa al punto 4.

3.1. El agente aduanal presenta el pedimento de tránsito.

3.2. El operador de módulos activa el MSA en el SAAI fase alterna, concluyendo el tránsito interno a la exportación. 3.3. El agente aduanal elabora pedimento con clave K1, efectuando el pago de la cuota mínima del derecho del trámite aduanal. Continúa acción del numeral 1.2.3.4. Si el agente aduanal realiza el desistimiento de mercancía nacional que se encuentra en depósito ante la aduana, sin haber activado el MSA, entonces continúa el proceso en el numeral 4.1.; de lo contrario, pasa al punto 5.

4.1. El agente aduanal presenta el aviso por escrito libre anexando la factura o el documento que exprese el valor comercial de la mercancía. Concluye proceso.

5. El agente aduanal realiza la re-incorporación al mercado nacional de mercancía de proveedor nacional que haya sido introducida a depósito fiscal para su exposición y venta.

5.1. El agente aduanal elabora el pedimento con clave K1, efectuando el pago de la cuota mínima del derecho de trámite aduanero.

5.2. El agente aduanal anexa al pedimento, copia del pedimento original de depósito fiscal para exposición y venta, continúa acción del numeral 1.2.3. y concluye proceso.